17.11.2010.

17.11.2010.

Lāsma Rozenfelde, Jānis Domburs

Lāsma Rozenfelde, Jānis Domburs

Iepriekšējā rakstā bija apkopoti fakti par pašvaldību ieņēmumiem no NĪN, par to, ka par mājokļiem iekasē seškārt mazāk nekā par zemi, par to, ka valstī nav apkopota informācija par nodokļa atlaidēm un pieauguma ierobežojumu, kā arī par to, ka visu īpašumu kadastrālo vērtību kopums rada šaubas par nesamērīgi zemu novērtējuma kopsummu. Konkrēti piemēri liecina gan par būtiski zemākiem vērtējumiem salīdzinājumā ar tirgus vērtību, gan par salīdzinoši nesamērīgiem vērtējumiem.

Mājokļu kadastrālā vērtība – vairākkārt zemāka par tirgus cenu?

Rīgas klusajā centrā, Emiļa Melngaiļa ielā 2, saskaņā ar nekustamo īpašumu portālu informāciju pat mazākās platības dzīvokļa pārdošanas cena ir mērāma sešciparu skaitļos. Taču Valsts Zemes dienesta (VZD) datu publicēšanas portāla ww.kadastrs.lv informācija atklāj, ka dzīvokļu mazākā kadastrālā vērtība ir 33 tūkstoši latu.

„Skanstes virsotnēs” saskaņā ar piedāvājuma informāciju pat mazākās platības dzīvokļa cenai būtu jābūt vismaz 45 tūkstošiem latu, bet mazākā kadastrālā vērtība ir tikai 16 tūkstoši latu, vēl 11 dzīvokļu kadastrālās vērtības nesasniedz 20 tūkstošus latu.

Jaunajā projektā Ziepniekkalnā, Vienības gatvē 192, pat mazākās platības dzīvokļa pārdošanas cena ir 44 tūkstoši, bet kadastrālā vērtība vairākiem desmitiem dzīvokļu nesasniedz 20 tūkstošus latu.

Uzskatījumu varētu turpināt – protams, norādītā pārdošanas cena var būt augstāka par tirgus vērtību un darījuma cenu, taču tirgus analīzes neliecina, ka atšķirība varētu būt vairākas reizes.

Saskaņā ar Centrālās statistikas pārvaldes (CSP) datiem kopš 2000.gada Latvijā uzbūvēti 37,4 tūkstoši jaunu dzīvokļu, bet tikai 9,8 tūkstošiem kadastrālā vērtība pārsniedz 30 tūkstošus latu.

Daudzdzīvokļu māju bāzes vērtību diapazons visā Latvijā nākamgad būs no 13 līdz 475 latiem (Vecrīgā) uz kvadrātmetru. Lai gan pat tikko, piemēram, nekustamā īpašuma kompānijas „Ober Haus” 3.ceturkšņa komentārā par dzīvojamo segmentu lasāms, ka Rīgas ekskluzīvajā centrā vidējā dzīvokļa kvadrātmetra cena ir 1960 lati jaunajos projektos un 1470 lati sekundārajiem dzīvokļiem. Tātad pat otrreizējā tirgū vidējā cena augstāko kadastrālo vērtību pārsniedz trīskārt.

Portāla www.kadastrs.lv informācija liecina, ka Teikā daudzdzīvokļu 3 līdz 5 stāvu māju viena kvadrātmetra bāzes vērtība nākamgad būs 245 lati, bet „Ober Haus” datos redzams, ka šobrīd tur pat vidējā neremontētu sērijveida dzīvokļu cena ir 452 lati kvadrātmetrā.

Pēc CSP datiem no 2002. līdz 2009.gadam viena dzīvokļa dzīvojamo māju jeb privātmāju skaits Latvijā palielinājās par 21 tūkstoti. Pat pieņemot, ka daļa no šīm ēkām ir nelielas, būvniecības prakse liecina, ka jebkuras vidusmēra privātmājas būvniecība šajā desmitgadē izmaksāja summu, kas rakstāma ar sešciparu skaitli, vismaz eiro valūtā. Taču VZD informācija liecina, ka valstī ir tikai 6,6 tūkstoši privātmāju, kuru kadastrālā vērtība pārsniedz 50 tūkstošus latu.

Īpaši spilgti piemēri jaunu vai pārbūvētu privātmāju segmentā, visticamāk, varētu būt lauku rajonos – KNL rīcībā ir piemēri, ka par pārsimts tūkstošiem latu atjaunotu, paplašinātu vai rekonstruētu ēku kadastrālā vērtība ir tikai daži tūkstoši latu.

8 lati gadā – par hektāru lauku zemes un par mājokli?

CSP informācija liecina, ka pagājušā gada beigās Latvijā bija 1,04 miljoni mājokļu. Plānotie ieņēmumi par mājokļiem ir 8,5 miljoni latu, tātad šogad vidējais NĪN maksājums par vienu mājokli ir tikai 8,17 lati. Saskaņā ar VZD datiem kopējā zemes platība valstī ir 6,45 miljoni hektāru, no tās 94% aizņem lauksaimniecības zeme, mežsaimniecības zeme un īpaši aizsargājamās dabas teritorijas. Līdz ar to vidējais maksājums par vienu lauku zemes hektāru varētu būt ap 8 latiem.

Finanšu ministrijas (FM) dati par NĪN ieņēmumu prognozi 2011.gadam liecina par ļoti krasām atšķirībām starp dažādām pašvaldībām. Lai gan Daugavpilī ir teju piecreiz vairāk iedzīvotāju nekā Ķekavas novadā, šī novada prognoze mājokļu nodoklim sasniedz 73% no Daugavpils prognozes. Protams, Pierīgas novadā īpašumu vērtības ir augstākas, taču nez vai tik lielas atšķirības ir proporcionālas. Citā Pierīgas novadā – Mārupes novadā – kadastra bāzes vērtības ir vēl augstākas nekā Ķekavas novadā. Savukārt mazāki ieņēmumi nekā Mārupē no mājokļa nodokļa ir Ventspilī, kur iedzīvotāju skaits ir trīskārt lielāks. Tai pat laikā pat „dārgajā” Mārupē nākamā gada kadastrālā vērtība par individuālās dzīvojamās mājas kvadrātmetru ir tikai 205 lati.

Vēl interesantāki ir skaitļi dažādos attālākos novados. Populārajā Kurzemes piekrastē pie Jūrkalnes viens kvadrātmetrs individuālās dzīvojamās mājas un vasarnīcas ar mūra vai mūra-koka ārsienām nākamgad būs ar bāzes vērtību tikai 30 lati. Bet Baltinavas novadā Krievijas pierobežā, kur prognoze par mājokļa nodokļa ieņēmumiem ir vismazākā, bāzes vērtība būs 18 lati par individuālās dzīvojamās mājas kvadrātmetru. Milzīgas bāzes vērtību atšķirības sastopamas blakus teritorijās attiecībā uz zemes vērtību individuālajai apbūvei – piemēram, Liepājā kvadrātmetra bāzes vērtība ir 9 lati, bet Grobiņas novada teritorijā šī vērtība ir tikai 60 santīmi.

Tādējādi, ja daļā Latvijas pilsētu un novadu divkārša vai trīskārša NĪN palielināšana būtu vien dažu vai pārdesmit latu maksājuma pieaugums mājokļa īpašniekam, tad ne vienam vien citur tas nozīmētu simtos latu lielus papildus izdevumus.

Ar zemes vērtību situācija ir samērīgāka. Jau jūnijā tika apstiprināta kadastrālo vērtību bāze 2011.gadam, un lauksaimniecībā izmantojamās zemes bāzes vērtības lauku teritorijās nākamgad būs no 130 Ls/ha, piemēram, daļā Vidzemes, līdz 1000 Ls/ha vietām Zemgalē. Bet meža zemes bāzes vērtības lauku teritorijās būs ar vērtību no 30 Ls/ha Krievijas pierobežā līdz 240 Ls/ha Kurzemē un Rīgas tuvumā.

Visu Latvijas nekustamo īpašumu sadalījums pēc to kadastrālo vērtību lieluma gan nav publiski apskatāms. Kā KNL uzzināja VZD, statistikas datu atlase no informācijas sistēmas ir maksas pakalpojums – par katru pieprasījumam veltīto stundu jāmaksā 22,44 lati, un datu prasījumu apstrāde varot aizņemt arī 20 stundas. Izrādās, ka arī Finanšu ministrija, kas strādā pie nodokļu izmaiņām un budžeta konsolidācijas variantiem, informāciju par to, cik vērtīgi ir kādi īpašumi Latvijā, nav prasījusi sagatavot.

Zemes dienesta aprēķins – no darījumu, ne tirgus cenām?

2011.gada kadastrālo vērtību bāzes noteikumu anotācijā VZD norāda, ka uz 2010.gada janvāri noteiktās kadastrālās vērtības ir par apmēram 10% zemākas nekā vidējais nekustamā īpašuma tirgus cenu līmenis. VZD izmanto oficiāli reģistrētos datus par nekustamo īpašumu cenām, taču jāatceras, ka arvien vēl ir spēkā valsts nodeva – 2% no darījuma summas.

Nozares speciālisti vairākkārt apliecinājuši, ka datu bāzēs ir tirgus situācijai neatbilstoši dati, un aicinājuši nodevu samazināt, taču bez rezultātiem.

Nepamatoti zemas kadastrālās vērtības veicina tas, ka VZD resursu trūkuma dēļ neapseko īpašumus dabā – datu aktualizācija informācijas sistēmā ir tikai īpašnieku pienākums. Līdz ar to gadiem ilgi it kā ekspluatācijā nenodota jaunbūve var būt jau pilnvērtīgs pastāvīgs mājoklis.

Šobrīd VZD aprēķinos neņem vērā ne ēkas labiekārtojumu (piemēram, elektrības un kanalizācijas esamību), ne arī atšķirīgi izvērtē ārtelpas, pagrabtelpas un platības, ko individuālajās dzīvojamajās mājās aizņem garāžas, kūtis un šķūņi. Tam nepieciešamie dati VZD jau ir, bet noteikumi neparedz to izmantošanu. Iepriekš VZD bija cerējis šos datus iekļaut kadastrālo vērtību aprēķinā 2012.gadam, taču nu tiek ziņots, ka koriģētas tiks 2011.gada kadastrālās vērtības, bez iepriekšminētā nosakot arī kadastrālo vērtību pēc telpu lietošanas veida daudzstāvu namos, kuros ir veikali, biroji un dzīvokļi, un uz pusi samazinot kadastrālo vērtību apbūves zemei, uz kuras nekas nav uzbūvēts. Šīs izmaiņas risinās konkrētus gadījumus, taču daudzas problēmas tomēr vēl nenovērsīs.

NĪN slogs – nepalielinot īpatsvaru no IKP?

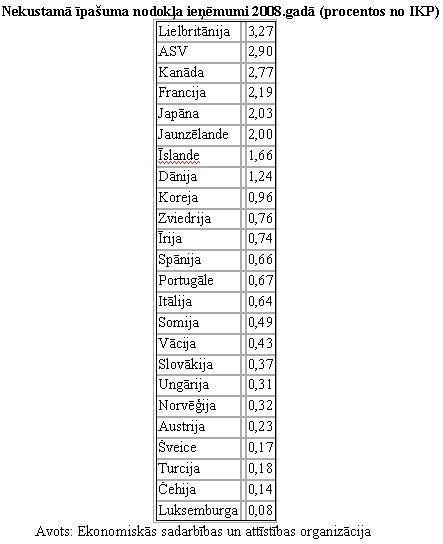

Viedokļi par to, ka NĪN slogam jābūt lielākam, ir skanējuši gadiem, arī KNL studijā. Latvijā NĪN ieņēmumu īpatsvars IKP šogad tiek plānots 0,76% liels. Ekonomiskās sadarbības un attīstības organizācijas dati liecina, ka 2008.gadā Eiropas Savienībā bija virkne valstu, kur šis īpatsvars bija mazāks, to skaitā Spānija, Portugāle, Somija, Vācija, Austrija un citas. Latvijas IKP daļa ir līdzīga kā Zviedrijai, bet krietni atpaliek no Dānijas.

Tomēr jāatzīmē, ka visās šajās valstīs kopējais nodokļu slogs pret IKP ir augstāks nekā Latvijā, un arī pats IKP apjoms ir krietni lielāks. Vairākās rietumvalstīs, arī dažās Eiropā, NĪN tomēr ir vairākkārt augstāks – Francijā tas trīskārt, bet Lielbritānijā četrkārt pārsniedz Latvijas rādītājus.

2009.gadā organizācijas valstu vidējie NĪN ieņēmumi pret IKP bija 1%, tātad arī – augstāki nekā Latvijā. Šonedēļ publiskotais NĪN palielinājuma plāns par 6,8 miljoniem, ņemot vērā gaidāmo IKP pieaugumu, vispār neparedz palielināt NĪN ieņēmumu īpatsvaru pret kopproduktu.

Vai mainās nodokļu pamatnostādņu projekts?

FM jūnijā prezentēja „Nodokļu un nodevu sistēmas attīstības pamatnostādņu” projektu, kurā piedāvāja palielināt NĪN likmes dzīvojamajām ēkām līdz 1,5%, paredzot neapliekamo vērtību katram objektam 75 latu apjomā un iespēju daļēji atlikt nodokļa maksājumu, tādējādi ieņēmumus palielinot par 60 miljoniem latu.

Vēlāk, priekšvēlēšanu programmā, „Vienotība” solīja paaugstināt NĪN apdzīvojamai platībai, vienlaicīgi nodrošinot kompensējošu mehānismu mazturīgajiem, bet Zaļo un Zemnieku savienība aprobežojās tikai ar to, ka NĪN ir jāievieš neapliekamais minimums.

Jaunās valdības deklarācijā ir ierakstīts vien solījums pakāpeniski pārnest nodokļu slogu no darbaspēka uz patēriņu un īpašumu, bet konkrētas NĪN likmes nav minētas – tikai uzsvērts, ka valdības ilgtermiņa mērķis ir progresīva nodokļu sistēmas reforma, savukārt kadastrālo vērtību noteikšanu tā sola pilnveidot, bet atvieglojumu piemērošanas iespējas pašvaldībām paplašināt.

Trīskārša NĪN likmju palielināšana mājokļiem ir skarbākais, ko atbildīgie politiķi ir pieļāvuši publiski. Premjers Valdis Dombrovskis septembra beigās pavēstīja, ka FM piedāvājums likmi piecpadsmitkāršot „nešķiet sevišķi sabalansēts” un pastāvošās likmes reāli var divkāršot, savukārt jaunais finanšu ministrs Andris Vilks vēl pirms stāšanās amatā oktobra beigās pauda pārliecību, ka dzīvojamām platībām likmi varētu pacelt vidēji divas, maksimums trīs reizes. Šonedēļ FM bez sīkākiem paskaidrojumiem publiskoja ieceri, ka vajadzīga „pakāpeniska NĪN paaugstināšana, ceļot likmi, kā arī uzlabojot iekasēšanu”, no kuras fiskālais ieguvums nākamgad plānots 6,8 miljoni latu, bet 2012.gadā 7,7 miljoni latu. Ņemot vērā, ka šogad NĪN mājokļiem dos 8,5 miljonus latu, var minēt, ka FM priekšlikuma būtība ir tikai dubultot NĪN likmes mājokļiem.

KNL rīcībā esošajā šogad sagatavotajā Starptautiskā Valūtas fonda (SVF) analīzē par NĪN sistēmu Latvijā bija secināts, ka NĪN ir īpaši laba versija paaugstināšanai tāpēc, ka darbaspēka nodokļi un PVN jau tā ir augsti, kamēr NĪN ir zems, turklāt īpašuma nodokļi kopā ar patēriņa nodokļiem ekonomiskajai izaugsmei ir labāki nekā ienākuma nodokļi. Arī SVF analīzē bija uzskaitīti vairāki iespējami mājokļa NĪN varianti – gan 1,5% likme ar 71 lata atvieglojumu, gan 1,3% likme ar 38 latu atvieglojumu, gan 1% likme bez atvieglojuma, gan progresīvas nodokļa versijas, piemēram, likmei svārstoties no 0,5 % līdz 2%. Visi šie varianti tika modelēti, paredzot līdzīgus papildus ieņēmumus.

FM šonedēļ publiskotais priekšlikums nesaskan ne ar vienu no iepriekš modelētajiem, un nav skaidra arī 2012.gada perspektīva. Nav skaidrs pamatojums, kāpēc no NĪN nevar gūt lielākus ieņēmumus, kāpēc nevar piemērot citādu palielinājuma modeli, kāpēc izvēlēts vairāk censties palielināt ieņēmumus ar PVN paaugstināšanu. Nemaz nerunājot par nodokļa politikas ideoloģiju attiecībā uz samērību starp zemi un mājokļiem, starp īpašumiem saimnieciskajai darbībai un privātai izmantošanai, atbilstību pašvaldību pakalpojumiem.

Ko darīt?

Lai padarītu NĪN par būtisku un taisnīgu ieņēmumu avotu, būtu jānovērš nepilnības, kas iepriekš aprakstītas. Nākamā gada kadastrālās vērtības vairs būtiski pārvērtēt nevar – zonējumus un bāzes rādītājus VZD katru gadu izstrādā apmēram līdz aprīlim, un līdz 15.jūnijam tie jau ir jāapstiprina valdībā. Taču, ja šobrīd tiek plānota 2012.gada perspektīva, tad jau šobrīd jābūt skaidrībai, pēc kādiem principiem notiks NĪN reforma.

Jau tagad var mazināt mājokļa NĪN regresivitāti, ko rada minimālais piecu latu maksājums. Taču jābūt skaidram un uz pilnvērtīgiem datiem balstītam modelējumam, vai nodokļa progresivitāti pret pašreizējām 0,1-0,3% „trepēm” radītu likmes dubultošana vai vismaz trīskāršošana vai „trepes” mainīšana. Vai arī pilnvērtīgāku progresivitāti tomēr nodrošinātu augstākas likmes un iepriekš solītā neapliekamā minimuma noteikšana, kas ļautu mazvērtīgāku īpašumu īpašniekiem nemaksāt neko, bet vairāku īpašumu īpašniekiem nebūtu atlaides par otro un nākamajiem īpašumiem.

Saistībā ar neapliekamo minimumu, iespējams, varētu mazināt arī līdz šim acīmredzami neloģisko kraso atšķirību starp zemes un mājokļu aplikšanu ar nodokli. Reformā būtu iekļaujama arī šobrīd bez skaidras nākotnes saglabātā „pagaidu” statusa likvidēšana 25% NĪN maksājuma pieauguma ierobežojumam par zemi, kas rada nevienlīdzību starp īpašniekiem dažādās pašvaldībās.

Pie šādām vai līdzīgām kombinētām versijām līdz ar kadastrālo vērtību pārskatīšanu būtu pamats atgriezties pie 1,5% pamatlikmes samazināšanas, saglabājot gana augstu kopējo ieņēmumu apjomu. Vienlaikus būtu arī pamats paplašināt pašvaldību iespējas piešķirt NĪN maksātājiem atvieglojumus, bet tad jāpārskata pašreizējais 0,9 iekasējamības koeficients saistībā ar pašvaldību finanšu izlīdzināšanas sistēmu.

Turpmākiem kadastrālās vērtības aprēķiniem patiesu vērtību uzrādīšanu darījumos varētu veicināt ar valsts nodevas būtisku samazināšanu. Kadastrālās vērtības aprēķināšanā varētu ņemt vērā plašāku datu apjomu. Protams, tas prasa papildus resursus, vai nu no valsts vai arī nodokļa saņēmēja – vietējās pašvaldības. Ja NĪN slogs pieaug, tad šāds taisnīgumu veicinošs ieguldījums varētu atmaksāties. Bet, protams, paralēli būtu plašāk un konceptuāli jādefinē, vai un ciktāl valsts politika ir konsekventi dot iespēju pašvaldībām palielināt NĪN īpatsvaru pašvaldību budžetos, vai arī turpināt saglabāt niecīgus ieņēmumus no NĪN un centralizētu iedzīvotāju ienākuma nodokļa daļas nekonsekventu pārdali, kuras kārtējās izmaiņas pēc jaunākā projekta paredzētas arī 2011.gada budžeta konsolidācijas priekšlikumos.

Pamatnostādņu projekts „Nodokļu un nodevu sistēmas attīstības pamatnostādnes” (pieteikts VSS)